Nuorodos į informacinius kanalus

I. Siūlymas Peticijų komisijai (2018-09-10 d.) Siūlymo...

I. Kreipimasis į Seimo Peticijų komisiją dėl referendumo paskelbimo (2018-09-10 d.) Siūlau Seimui paskelbti referendumą dėl Konstitucijos straipsnio...

I. Kreipimasis į Seimo Peticijų komisiją (2018-06-22 d.) ...

Šiolaikinė daina iš interneto, autorius nežinomas. Dūdos groja kai žygiuojam! Bijo mergos rezervistų, Kad pagavę neišpy... tų. Davė Natas dvi granatas Ir...

Šių laikų raganos ant šluotų jau neskraido, jos turi modernias transporto priemones. 2017-09-19

Amerikiečius ne juokais išgąsdino uraganas „Irma“. Kurgi neišsigąsi, jeigu Ameriką puola ne tik rusų hakeriai ir išrenka jiems prezidentą,...

Svetainė mėgsta Opera.

|

|

I. Klausimai ir klausimėliai Nerimą keliantys pranešimai viešoje erdvėje – be atsakų? Ar tikrai pinigų kiekis didėja keleriopai sparčiau, nei auga ekonomika? Kodėl ekonomikos raida vis mažiau susieta su pinigų apyvarta per bankus? Ekonomikos (BVP) augimo š. m. I-ąjį pusmetį bei kiti statistikos ,,nutylėjimai“. II. Reziumė ir bendresni pastebėjimai III. Pinigų kiekio kaita Platūs pinigai P3 Einamųjų sąskaitų likučiai Terminuotųjų indėlių likučiai Rezidentų indėlių likučiai Vidaus kredito likučiai Kredito ištekliai Pinigų importas, ekonomikos skola IV. Palūkanų normų kaita Palūkanos LT Palūkanos EUR Palūkanų žirklių įvairovė V. Bankų veikimo kai kurie finansiniai rodikliai VI. Kredito unijų veikla

I. Klausimai ir klausimėliai Praėjusiame pusmetyje ir ypač – jo pabaigoje, II-ame ketvirtyje, viešoje erdvėje pasklido nemažai pranešimų, kurių vien antraštės ar atskiri teiginiai verčia gerokai susirūpinti mūsų ekonomikos raidos stabilumu. Kažkodėl, prieš pat Lietuvos statistikos departamento (LSD) naujausių II-jo ketvirčio ir I-jo pusmečio ekonomikos raidos (BVP) rodiklių paskelbimą, Lietuvos bankų asociacijos prezidentui p. S. Kropui parūpo mus patikinti, kad, nors ,, ...garsiausi pasaulio ekonomistai ir finansininkai piešia niūrius ateities - antrosios krizės bangos - vaizdus, o situacija Europoje tarsi patvirtina blogiausio scenarijaus galimybę, tačiau fundamentalūs Lietuvos ekonomikos rodikliai yra geri ir rodo priešingą prognozėms kryptį ...“("S. Kropas: „Pasaulio ekonomistai piešia niūrius ateities vaizdus, tačiau Lietuvos ekonomikos rodikliai yra geri“). Ar, tokiu būdu, gerb. S. Kropas, nors ir netiesiogiai, pabandė mus įspėti, kad ir ,,gerais ekonomikos fundamentaliais“ rodikliais džiaugtis derėtų labai rezervuotai? ,,Prancūzija ir Didžioji Britanija trečiąjį šių metų ketvirtį nugrims į recesiją - prognozuojama, kad Prancūzijos bendrasis vidaus produktas (BVP) šiuo laikotarpiu sumažės 0,1 proc., o Anglijos augimas bus nulinis. Apie tai teigiama vakar paskelbtose Prancūzijos ir Anglijos centrinių bankų ataskaitose.“ ("Europą skandina recesija") "Kai senka pinigai iš paskolų, bankai semia iš paslaugų“, teigia p. Erika Fuks, www.DELFI.lt, 2012 m. liepos 23 d. ("Kai senka pinigai iš paskolų, bankai semia iš paslaugų"). ,,Užuot skolinę, bankai didina įkainius“, teigia p. Arvydas Jockus 2012 liepos 10 d. ("Užuot skolinę, bankai didina įkainius"). ,,Tie patys nelietuviško kapitalo bankai Latvijoje ir Estijoje taiko daug mažesnius įkainius už atsiskaitymus mokėjimų kortelėmis. Latvijoje tokie įkainiai - perpus mažesni, tačiau vis vien pasirodė per dideli Latvijos konkurencijos tarybai. Bankai nubausti baudomis. O Lietuvoje nelietuviško kapitalo bankai gali elgtis kaip nori. Užsiplėšti daug didesnius įkainius. Kodėl? Nes juos kontroliuoti turinčios lietuviškos institucijos iš esmės jau nelietuviškos. Čia dirbantys prievaizdai dar su lietuviškomis pavardėmis, bet jau įsidukrinę, įsisūniję skandinavams. Jei neįsisūniję, tai bent savanoriai bernai. Todėl vengia Lietuvoje pakovoti dėl savo tautiečių.“– teigia p. Preskaitė 2012 liepos mėn. 18 d. ,,Respublikos“ redakcijos skiltyje ,,Nacionalinė bėda – menkoka savivertė“. Į visas paminėtas dvejones dėl bankų paslaugų branginimo, LB savo 2012 m antrojo ketvirčio bankų veiklos apžvalgoje atsako vienu teiginiu - ,,, …bankų klientai 2012 m. pirmąjį pusmetį už naudojimąsi bankų paslaugomis sumokėjo 3,1 proc. mažiau komisinių negu per atitinkamą laikotarpį prieš metus.“ ("Informacija apie bankų veiklą 2012 m. antrąjį ketvirtį"). Keletas rimtų ir nerimą keliančių pastebėjimų pateikė ir LB savo kai kuriuose pranešimuose. ,,Palyginti su 2011 m. ketvirtojo ketvirčio pervedimais, 2012 m. pirmąjį ketvirtį pervedimų iš ES padidėjo 329,6 mln. litų (1,7 karto), o privačių asmenų pervedimų iš užsieniosumažėjo 154,9 mln. litų (17,5 %). Bendras einamųjų pervedimų balanso perviršis padidėjo 95,7 mln. litų (30 %). ("2012 m. pirmojo ketvirčio Lietuvos Respublikos mokėjimų balanso apžvalga") Ar tai reiškia, kad sparčiai gausėjantys neatlygintini ES lėšų pervedimai ir toliau didina šalies ekonomikoje besisukantį neuždirbtų pinigų kiekį, skatina infliaciją bei pinigų nuvertėjimą bei menkina šalies verslo konkurencingumą eksporto rinkose dėl infliacijos išpūstų eksporto produktų savikainų bei kainų? Ar privačių asmenų pervedimų srauto reikšmingas mažėjimas (-17,5 %) nekomplikuoja gausaus būstų skolininkų jų įsipareigojimų bankams grąžinant dosniai suteiktas paskolas vykdymus? Nejau LB-ke, dažnai papildomai tyrinėjančiame būstų skolininkų likimus, nežinoma, kad reikšminga būsto paskolų dalis grąžinama iš užsienyje (emigracijoje) uždirbtų lėšų? Ar ne todėl ,,Daugėja vartotojų, kurie su bankais ginčijasi dėl būsto kredito sutarčių“– taip priverstas pranešti ir LB ("Daugėja vartotojų, kurie su bankais ginčijasi dėl būsto kredito sutarčių")? O jeigu šis ,,procesas“ įgaus nors ir menką pagreitį? Keistai kyla klausimas, apie kokį ,,finansinį stabilumą“ bandoma eilinį kartą daug pasakyti LB specialiame ta tema pranešime ,,Finansinio stabilumo apžvalga“, 2012 m.? LB kasmėnesiniuose statistikos pranešimuose nuolat kartojami šie teiginiai ,,2012 m. sausio mėn. pinigai P3 sumažėjo 497,2 mln. litų, o jų metinis augimo tempas mėnesio pabaigoje buvo 15,0 procento“ ,,Pinigai P3 per mėnesį (vasarį)padidėjo 178,7 mln. litų, o jų metinis augimo tempas mėnesio pabaigoje šiek tiek sulėtėjo – iki 14,6 procento.“ ,,2012 m. kovo mėn. pinigai P3 sumažėjo 96,6 mln. litų, o jų metinis augimotempas mėnesio pabaigoje šiek tiek sulėtėjo – iki 14,3 procento.” Pinigai P3 per mėnesį (balandžio) padidėjo 490,7 mln. litų, o jų metinis augimo tempas mėnesio pabaigoje padidėjo iki 15,1 procento“. Pinigai P3 per mėnesį (gegužės)padidėjo 346,1 mln. litų, o jų metinis augimotempas mėnesio pabaigoje sulėtėjo iki 14,9 procento.“ ,,2012 m. birželio mėn. pinigai P3 padidėjo 126,2 mln. litų, o jų metinis augimo tempas mėnesio pabaigoje sulėtėjo iki 14,3 procento.“ Tai ištraukos iš Lietuvos banko mėnesinių statistikos pranešimų ,,Pinigų ir kitų PFI balanso apžvalgos”, kuriose teigiama, kad metų, t. y. tam tikro šių metų mėnesio duomenys, palyginti su praėjusių metų atitinkamo mėnesio duomenimis, šalies ekonomiką aptarnaujantis plačiųjų pinigų (P3) kiekis nuolat (kiekvieną praėjusio pusmečio mėnesį) didėjo 15,1 -14,3 %. Ir tai vyksta tuo metu, kai šalies ekonomika, I-jo pusmečio BVP, kaip teigiama Lietuvos SD pranešime, padidėjo, palyginti su praėjusių metų I-ju pusmečiu (taip pat metų didėjimas), tik 3,0 %. Kodėl pinigų kiekis, aptarnaujantis šalies ekonomiką didėja keleriopai sparčiau, nei auga ekonomika? Ir ką tai gali reikšti? Ar patikimi ir teisingi pinigų kiekio kaitos duomenys? Atrodo logiška tikėtis, kad, bent kiek atsigaunant ekonomikai ir didėjant ją, ekonomiką, aptarnaujančių pinigų kiekiui (kaip teigiama LB Statistikos pranešimuose – po 14-15 %) turėtų panašiai aktyvuotis bei didėti ir ūkio subjektų mokėjimų srautai bei apimtys už ūkinius sandorius per bankus, t. y. didėti pinigų apyvarta. Deja, skelbiami Lietuvos banko duomenys apie mokėjimų negrynaisiais pinigais (mokėjimai negrynaisiais pinigais ir grynųjų pinigų operacijos bankų klientų aptarnavimo vietose bei analogiški tarptautiniai mokėjimai) panašaus apimčių didėjimo (bent iki š. m. I-ojo pusmečio) nerodo (lentelė Nr. 1 ir grafikas Nr. 1): Lentelė Nr. 1

Pradedant 2010 m pabaiga, ekonomikos (BVP) augimo tempai kas ketvirtį (palyginus ir su praėjusiais laikotarpiais ir su praėjusių metų atitinkamu laikotarpiu) visada buvo gerokai ,,atitrūkę‘ nuo pinigų apyvartą apibūdinančio rodiklio - mokėjimų negrynaisiais pinigais ir grynųjų pinigų operacijų bankų klientų aptarnavimo vietose bei analogiškais tarptautiniais mokėjimais apimčių kaita. Kad ir praėjusiais, 2011 m., BVP padidėjus 5,8 %, pinigų apyvarta sulėtėjo (sumažėjo) net 10,7 %. Panašios tendencijos klostosi ir šiais metais. 2012 m. I –jo pusmečio BVP padidėjus, palyginti su praėjusiu metų I-ju pusmečiu, 3,0 %, o palyginti su praėjusiu, 2011 m. II-ju pusmečiu, sumažėjus 6,0 %, pinigų apyvarta per šalies ekonomiką aptarnaujančius bankus sumažėjo vienodai – 5,7 %. Ar tai rodo, kad net ir kuklus ir permainingas ekonomikos augimas vyksta be reikšmingesnio bankų, kaip mokėjimų svarbių tarpininkų, dalyvavimo? Ir gal ne visada dėl šešėlinės ekonomikos buvimo ar net jos dalies didėjimo? O gal ir dėl ūkio subjektų ,,bėgimo“ nuo bankų mokėjimų ir jų kitų finansinių paslaugų didelių kainų bei tarifų? Jeigu mokėjimų negrynaisiais pinigais apimčių duomenys yra teisingi ir patikimi, žinant, kad jie patikslinti juos mažinant 35 % už 2009 ir 36 % už 2010 m.? Grafikas Nr. 1

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Mokėjimo priemonių statistika; LSD interneto svetainė.

Ar ne todėl ir ,,... "Lukoil" bėga nuo bankų mokesčių”, kaip teigia p. Renaldas Jakubauskas, ,,Degalinių tinklą valdanti UAB „Lukoil Baltija" sostinėje atidarė degalinę, kurioje atsiskaityti galima tik grynaisiais ir įmonėms išduotomis kuro kortelėmis. Nuolaidų bei banko mokėjimo kortelės nebus aptarnaujamos, o klientai bus viliojami 15 ct/l pigesniais degalais.“ ("Lukoil" bėga nuo bankų mokesčių") Ir šis faktas – jau ne pirmas bankų paslaugų ,,apėjimo” atvejis. Jau kelerius metus sėkmingai veikia ir plečiasi didmeninės prekybos įmonė ,,PROMO Cach&Carry“, kur atsiskaitoma tik grynaisiais, nenaudojant bankų mokėjimų kortelių. Tokių, šalies ekonomikai, atrodo – svarbių rodiklių kaitos galimos sąsajos nenagrinėjamos nei LB-ke, nei LSD-te. Nes laikomasi ,,kompetencijų“ pasidalijimo nuostatų, kuomet kiekviena institucija ,,linki“ tokius nepatogius, net su statistikos patikimumu sietinus klausimus, nagrinėti ... kitai institucijai. O į besiplieskiančius ginčus dėl antrosios krizės bangos ir ekonomikos atsigavimo apskritai fakto kažkiek aiškumo įnešė LSD, paskelbdamas II-jo ketvirčio ir I-jo š. m. pusmečio BVP kaitos rodiklius. Žvelgiant į naujausią LSD pranešimo teiginių seką, pirmiausia pastebimi trykštantys BVP 2K augimo ,,džiaugsmai", kuomet, palyginti su praėjusiu ketvirčiu turime net +8,5 %, palyginti su praėjusių metų 2K +2,1 %. Ir net I-ąjį š. m. pusmetį, palyginus su praėjusiųjų metų I-ju pusmečiu turime net +3,0 %. Ir vėl kukliai nutylint, kad, š. m. I-ąjį pusmetį, palyginę su praėjusių metų gretimu, II-ju pusmečiu (kaip ir 2K palyginus su praėjusiu, 1K su +8,5 %) turime net -6,0 % realaus ir -4,3 % nominalaus (ir infliacijos išpūsto) BVP. Ir kodėl tokie faktai vėl nutylimi? ,,Nepatogūs“ skaičiukai? Ne teigiami?

Bet, gi būkime realistai, o ne idealistai ar net avantiūristai ir sakykime tiesą, kurią ir rodo statistika. Juk pernai, II-jį metų pusmetį, BVP augimas, palyginti su praėjusiu, I-ju pusmečiu, buvo net +9,5 %. Todėl tam, kad š. m. II-jį pusmetį bent pasiekti praėjusių metų II-jo pusmečio BVP dydžius, (3K+4K) jo, BVP augimas turėtų būti net 6,3 %.

Bet ir tokiu ekonomikos (BVP) augimu reikia įprasti dorai džiaugtis žinant, kad dirbančiųjų išsibėgiojimas (emigracija) tęsiasi ir nelėtėja, investicijos iš ekonomikos bėga ir t. t. Grafikas Nr. 2

papildžius BVP grandininės apimties, pašalinus sezono ir darbo dienų įtaką, kaitos, palyginus su praėjusiais ketvirčiais, LSD duomenimis, gauname mažiau optimistinį bet gerokai realistiškesnį šalies ekonomikos raidos vaizdelį. Ir nors taikomas ,,sezoninis“ BVP apimties koregavimas ir turi sunkiai nusakomą ekonominę prasmę (kas būtų, jei būtų taip, kaip nebuvo, o ir būti negalėjo), bet tokio koregavimo matematinė prasmė įtikinamai rodo, kad ekonomikos augimas nuo 2010 m. pabaigos reikšmingai lėtėja. Grafikas Nr. 3

Šaltinis: LSD

Ir ne be reikalo p. S. Kropas ,,rūpinasi“ ,,gerais ekonomikos fundamentaliais“ rodikliais... Todėl ir pabandykime į bankų veikimą I-ąjį š. m. pusmetį bei pinigų kiekio kaitos ,ypatumus“ pažvelgti ir kažkiek iš šalies, ne bankų atstovo žvilgsniu. Ir pabandyti atsakyti į jau iškilusius ir toliau kylančius klausimus.

II. Reziumė ir bendresni pastebėjimai Sutikime su akivaizdžiu ir nenuginčijamu statistiniu faktu, kad ekonomikos augimas jau nuo 2010 m pabaigos nuosekliai lėtėja. Kartu įpraskime nuoširdžiai džiaugtis ir tuo, kad BVP augimo šiais metais turėsime ne daugiau 1,5-2,0 %. Juk ekonomikos ,,augintojai“ iš emigracijos dar negrįžta. Priešingai – procesas tęsiasi. Lydimas gausiomis kalbomis apie darbo vietų kūrimą ir emigracijos stabdymą. O pinigų kiekis, aptarnaujantis šalies ekonomiką, nuolat didėja ir visokeriopai skatina infliaciją bei pinigų nuvertėjimą. O tai, infliacijos išpūstos eksportuojamų produktų ir paslaugų savikainos bei kainos, menkina mūsų eksporto konkurencingumą ir žlugdo šalies ekonomiką. Bet dėl abejotino BAB ,,Snoras“ bankroto atvaizdavimo pinigų statistikoje mes praradome patikimą ir realią pinigų kiekio bei jų kaitos šalies ekonomikoje statistiką. Reikšmingesnis rezidentų indėlių likučių didėjimas šių metų I-jį pusmetį vyko II-ąjį ketvirtį, kuomet rezidentų indėlių likučiai padidėjo net 2,0 %. Ir tai lėmė namų ūkių indėlių likučių (o jie sudaro net 63,6 % visų rezidentų indėlių likučių) spartus (net +3,2 % per ketvirtį) didėjimas. Namų ūkių indėlių kaitoje I-ąjį š. m. pusmetį vyko reikšmingi struktūriniai pokyčiai. I-ąjį ketvirtį reikšmingai (-7,2 %) sumažinti einamųjų sąskaitų ir vienadienių indėlių likučiai, kartu net 9,1 % padidinant terminuotųjų indėlių likučius. Ir terminuotųjų indėlių sudėtyje bene sparčiausiai – per pusmetį net + 20,0 % - didėjant ilgesnio nei 2 –jų metų termino indėlių likučiams, nors jų dalis ir tesudaro tik 2,9 % visų namų ūkių indėlių likučių. Galima būtų ir džiaugtis tom, kad prasidėjo namų ūkių lėšų taupymas. Bankų atstovų nuolatiniai kalbėjimai apie ekonomikos ,,atsigavimą“ bei tokio pobūdžio lūkesčius (arba iliuzijas ta tema) retkarčiais papildo kalbėjimai apie šalies ekonomikos kreditavimo ,,švelninimą“ arba net jo, kreditavimo, didinimą. Realiai šia linkme nieko reikšmingo teigiamo nevyksta. Priešingai: bankai šalies ekonomikai lyg šiol taiko skolinimo embargą, ką patvirtina ir jų pačių, t. y. bankų teikiama statistika apie vidaus kredito likučių nuolatinį mažėjimą. Nors paskutinį ketvirtį kreditų, suteiktų įmonėms, likučiai kažkiek ir padidėjo. Bankai savo laiku sukėlę skolinimo bumą, po to – įvedę skolinimo embargą ir negailestingai ,,pamokę“ daugelį verslo įmonių ir šalies žmonių, kad skolas būtina grąžinti, net ir ekonomikos krizės sąlygomis, šiuo metu susidūrė su jų pačių ,,sukurta“ problema: žmonės ir šalies verslas, bankų skausmingai jau ,,pamokyti“, suprato, kad jei nori gyventi ir net išgyventi – nesiskolink jokiuose, kad ir besiskelbiančiuose ,,tavo artimais“, bankuose. Ir tik skolinimas valdžiai (ir jos priklausomumas nuo bankų) niekaip nemažėja. Nors per š. m. II-ąjį ketvirtį valdžios skola bankams sumažinta net 642 mln. Lt, arba 9,2 %. Dideli tikslai numatyti 2012 m. biudžete – viešųjų finansų (valdžios) deficitą, palyginti su buvusiu 2011 m. 17,3 %, sumažinti iki 7,1 %, t. y. sumažinti net 59 %, t. y. daugiau nei per pusę. Deja, turimi LSD I-ojo ketvirčio duomenys rodo, kad iki užsibrėžtų 2012 m viešųjų finansų deficitų reikšmių dar labai toli. Bendras (su ES lėšomis pajamose) viešųjų finansų deficitas I-ąjį š. m. ketvirtį buvo 19,4 % ir 2,1 % punkto arba 12,1 % viršijo 2011 metų pasiektą lygį. Gi užsibrėžtą 2012 metų biudžete (7,1 %) dydį jis (viešųjų finansų deficitas) dar viršijo net 2,7 karto. Bet jau tik šiais metais Sodros deficito ,,suvaldymui“ iš šalies bankų pasiskolinta 0,5 mlrd. Lt. ir paskelbtas konkursas antrai tokio pat dydžio paskolai gauti. Ir nekalbant apie skolų gražinimus, lėšų švaistymų (ir grobstymų?) privatiems pensijų fondams nutraukimą ar bent sumažinimą. Juk privačių pensijų fondų valdytojai bei administratoriai – tų pačių bankų ,,vaikai“, taip pat suinteresuoti šalies ekonomikos prasiskolinimo didinimu bei jos žlugdymu. Pinigų kiekį šalies ekonomikoje ir pinigų pasiūlą apskritai ir toliau reikšmingai didino pinigų importas. Ir jo tarpe – ES paramos lėšos. Juk, iš esmės, tik jų ,,dėka“ finansuojamas ir ,,suvaldomas“ viešųjų finansų (valdžios sektoriaus) deficitas. Užsienio (motininių) bankų lėšų ,,bėgimas“ iš šalies ekonomikos tęsėsi ir š. m. I-ąjį pusmetį, ir su reikšmingu pagreitėjimu: per I-ąjį ketvirtį -1,1 mlrd. Lt arba -4,5 %, per II-jį ketvirtį – dar -1,9 mlrd. Lt, arba -7,2 %: Besitęsiančio bankų skolinimo embargo sąlygomis jų kredito emisija (vidaus kreditas) jau nėra esminiu pinigų kiekio (pinigų pasiūlos) šalies ekonomikoje didėjimo veiksniu ar šaltiniu. Pinigų kiekio šalies ekonomikoje didinimo šaltiniai yra kitų (ne bankų) finansinių įmonių skolinimas, ūkio subjektų skolinimasis tiesiogiai užsienyje ir valdžios vidaus ir užsienio skolų didinimas – tai naujoji kredito emisija, savo dydžiu reikšmingai papildanti ir pakeičianti vis dar nedidėjantį bankų kreditavimą. Realioji (t. y. be bankų ir kitų finansinių įmonių užsienio skolų, kurios naudojamos vidaus kreditui) šalies ekonomikos skola 2012 m. IK pabaigoje jau priartėjo prie 138 mlrd. Lt ir pasiekė 30,1 % š. m. nominalaus ir net 71,0 % - realaus metų BVP Bankams taikant šalies ekonomikoje skolinimo embargą ir esant perteklinei pinigų pasiūlai, palūkanų normų kaita nėra labai reikšmingas reiškinys bei ekonomikos skatinimo veiksnys. Savotiška keistenybe palūkanų EUR kaitoje yra ta, kad, pasklidus informacijai apie kai kurių euro zonos bankų manipuliacijas, nustatant EURIBOR‘o dydžius, EURIBOR‘o reikšmės visiškai priartėjo prie skolinimo išteklių – indėlių EUR palūkanų. O liepos mėn. jos jau sumažėjo dar reikšmingiau. Ne be pagrindo Anglijos centrinio banko vadovas pasiūlė atsisakyti dabartinės LIBOR palūkanų normos ,,Tarpbankinė palūkanų norma LIBOR, nustatanti paskolų palūkanų normas visame pasaulyje, šiuo metu nustojo normaliai funkcionuoti ir jos reikia atsisakyti. Tai pareiškė Anglijos centrinio banko vadovas Mervynas Kingas, rašo „The Daily Telegraph“. Jis pridūrė, kad nuo finansinės krizės pradžios 2008 metais bankininkai LIBOR palūkanų normos faktiškai nebenaudoja. „Kokia prasmė sieti milijardų dolerių ir svarų vertės operacijas su kažkuo, kas iš tikrųjų neegzistuoja?“. Į jau viešus priekaištus dėl bankų finansinių paslaugų kainų bei tarifų didinimo, LB atsako, kad ,,...bankų klientai 2012 m. pirmąjį pusmetį už naudojimąsi bankų paslaugomis sumokėjo 3,1 proc. mažiau komisinių negu per atitinkamąlaikotarpį prieš metus.“ ir - nutylint tai, kad per tą laiką, t. y. per I-ąjį š. m. pusmetį, bankų teikiamų kitų finansinių paslaugų apimtys (apžvalgos lentelė Nr. 1, 2 psl.) sumažėjo 5,7 %. Todėl, bankams už kitas finansines paslaugas pajamoms sumažėjus 3,1 %, galima teigti, kad bankų teiktos kitos finansinės paslaugos š. m. I-ąjį pusmetį pabrangintos 2,8 %. Ir tai patvirtina ir LSD duomenys apie sąlyginai apskaičiuotų bankų finansinių paslaugų VKI sudėtyje brangimą per I-ąjį š. m. pusmetį net 9,6 %. Mokamų komisinių apimtys sumažėjo didėjant jų kainoms bei tarifams? Tenka tik apgailestauti, kad LB, atliekantis didžiulį darbą renkant ir viešinant bankų teikiamų kitų finansinių paslaugų kainų bei tarifų lygius bei dydžius, nesugeba ar neranda būdų tokių svarbių duomenų apibendrinimui, analizei bei kvalifikuotam pateikimui įvertinant ir tų teikiamų paslaugų kainų kaitos tendencijų (pigimo ar brangimo). Didžiųjų bankų mažosios sesės – kredito unijos dirba tyliai, ramiai ir stabiliai savo kasdienį darbą, taip ir neužsukdamos skolinimo kranelių, nedalindamos verslui ir visuomenei ne realių prognozių apie ekonomikos ,,atsigavimo“ iliuzijas. Dėl besitęsiančio bankų klientų bėgimo į KU, ir LB skiria vis didesnį dėmesį jų priežiūrai, veikimo profesionalumui (vadovų egzaminavimas) užtikrinti. Tai gerai, siekiant išvengti BAB ,,Snoras“ likimo. Bet iš LB-ko nesklinda jokios informacijos apie tai, kaip jo specialistai padės KU veikimui (KU vadovų ir specialistų mokymai ir pan.)? Ar KU priežiūros stiprinimas nevirs jų veiklos komplikavimu, dėl ko tikrai džiaugsis jų didieji ,,broliai“ – komerciniai bankai?“

III. Pinigų kiekio kaita Pinigų kiekį šalies ekonomikoje apibūdinantis indikatorius – nominalus pinigų junginys P3 (platieji pinigai, likučiai laikotarpio pabaigoje), per šių metų II-ąjį ketvirtį reikšmingai padidėjo - net +1065 mln. Lt arba +2,1 %, kai per šių metų I-ąjį ketvirtį jų kiekis sumažėjo 360 mln. Lt, arba 0,7 %, (lentelė Nr. 2): Lentelė Nr. 2

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Pinigų finansinių institucijų balanso ir pinigų statistika, lentelė 2.4.1.; 2.4.2.

Plačiųjų pinigų junginio (P3) pagrindinių sudedamųjų (sudarančių 98 % jo sumos) kaitą matome grafike Nr. 4: Grafikas Nr. 4

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Pinigų finansinių institucijų balanso ir pinigų statistika, lentelių 2.4.1. ir 2.4.2. pagrindu. GP n. v. - grynieji nacionaline valiuta.

Pateiktoje lentelėje ir grafikuose matome, kaip paskutinįjį praėjusių metų ketvirtį ir ypač- gruodžio mėn., ir jau šių metų pirmąjį ketvirtį šalies ekonomiką aptarnaujančio pinigų kiekio kaitą reikšmingai ir keistai sujaukė AB ,,Snoras“ veiklos licencijos sustabdymas, staigus jo nacionalizavimas (perimtas visuomenės reikmėms) ir spartus jo bankroto paskelbimas bei pradėtos bankroto procedūros jau buvusiam, dabar - bankrutuojančiam, BAB ,,Snoras“, kuris perklasifikuotas, kaip teigia Lietuvos SD, į ,,Kitas piniginio tarpininkavimo“ veiklas (veiklos rūšies kodas 64.19.20) ir priskirtas finansinių korporacijų sektoriui S.12, kitų finansinių institucijų subsektoriui S. 122. Nors LB pinigų ir finansų statistikoje BAB ,,Snoras“ išbraukė iš atskaitingos visumos nuo licencijos atšaukimo laikotarpio. Ir nepriklausomai nuo to, kad BAB ,,Snoras“ į šalies ekonomiką išleisti pinigai (indėlių pagrindu suteiktos paskolos) taip ir liko ekonomikoje. Todėl jau minėto BAB‘o ,,Snoras“ bankroto ir ten įstrigusių ir nusavintų klientų indėlių kompensavimo atvaizdavimas pinigų kiekio statistikoje lydimas šių ,,reiškinių“: -iš apskaitos pinigų statistikoje ,,eliminuotas“, t. y. paprasčiausiai nuo praėjusių metų lapkričio pabaigos neapskaitytas BAB ,,Snoras“; - BAB ,,Snoras“ įstrigę pinigaiir indėliai ir, juo labiau – paskolos, šalies ekonomikoje ir pinigų kiekyje realiai liko. Tik indėlius dalinai išpirko (,,kompensavo“) ir tapo BAB ,,Snoras“ svarbiausiuoju kreditoriumi ir indėlininku Indėlių draudimo fondas mūsų vaikų ir anūkų sąskaita skolintais pinigais ir, tokiu būdu, į ekonomiką, per tam tikrus bankus, įliedamas papildomai (o tai – pinigų kredito emisija) virš 4 mlrd. Lt; - grąžinami (indėlių kompensavimo pavidalu) BAB‘o ,,Snoras“ pinigai ,,bėgo“ į grynuosius ar, geriausiu atveju – į sąskaitinius pinigus. Ir jokiais būdais nepagrįstos ,,džiugios“ kalbos apie tai, kad ,,žmonės suprato bankų sistemos patikimumą ir tęsia lėšų taupymą...“; - pinigų grąžinimas dirbtinai ,,sustiprino“ nacionalinės valiutos ,,pozicijas“, kadangi indėlių lėšos užsienio valiutomis buvo grąžinamos dažniausiai nacionaline valiuta; Todėl galima abejoti, ar dėl minėtų priežasčių, lentelėje matomi plačiųjų pinigų P3 dydžiai ir jų kaita atspindi tikrovę. Antrąjį š. m. ketvirtį ekonomiką aptarnaujantį plačiųjų pinigų (P3) kiekį iš esmės didino apyvartiniai pinigai – grynieji nacionaliniai pinigai ir einamųjų sąskaitų pinigų likučiai. Grafikas Nr. 5

Menkai didėjant terminuotųjų indėlių likučiams. O jų didėjimą (ir pinigų kiekio kaitą) reikšmingai ,,stabdė“ nerezidentų, t. y. motininių bankų indėlių ,,bėgimas“ iš šalies ekonomikos. Grafikas Nr. 6

Grafikas Nr. 7

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Pinigų finansinių institucijų balanso ir pinigų statistika, lentelės 2.4.2. duomenų pagrindu.

Šalies ekonomiką aptarnaujantis plačiųjų pinigų (P3) vidutinis 2011 metų kiekis, palyginti su jų kiekiu prieš metus, padidėjo 8,2 % (kaitos indeksas 1,082). Tuo pat metu šalies ekonomika (BVP), analogiškai, augo tik 5,9 % (kaitos indeksas 1,059). O tai reiškia, kad bendroji pinigų infliacija turėtų būti matuojama 2,2 % (1,082/1,059), palyginti su analogiška, vidutine metų 4,1 % vartojimo infliacija. O šalies ekonomiką aptarnaujantis vidutinis š. m. I-jo pusmečio pinigų kiekis (P3), palyginti su praėjusiu, 2011 m. I-ju pusmečiu, padidėjo 5,6 % (kaitos indeksas 1,056). Palyginti su praėjusių metų II-ju pusmečiu vidutiniu pinigų kiekiu, jis padidėjo tik 1,2 % (kaitos indeksas 1,012). Kai ekonomika (BVP) augo, analogiškai, palyginti su praėjusiu 2011 m. I-ju pusmečiu augo 3,0 % (kaitos indeksas 1,03) ir su praėjusių metų II-ju pusmečiu – 6,0 % (kaitos indeksas 0,94). Iš to seka, kad š. m. I-ojo pusmečio bendroji pinigų infliacija turėtų būti matuojama 7,7 % (1,012/0,94); I-jo pusmečio metų infliacija ir pinigų nuvertėjimas turėtų būti matuojamas 2,5 % (1,056/1,03). VKI = 3,6 %. Šalies ekonomiką aptarnaujančių plačiųjų pinigų (P3) vidutinį I-jo š. m. pusmečio kiekį ir jo kaitą reikšmingai keistu į pinigų statistiką grąžintas BAB ,,Snoras“ ekonomikoje paliktas reikšmingas (4555 mln. Lt) iš apskaitos išmestas (išbrauktas) pinigų kiekis, ką ir matome šioje lentelėje (%): Lentelė Nr. 3

Toks pinigų kiekio šalies ekonomikoje galimas koregavimas dar kartą parodo, kad dėl abejotino BAB ,,Snoras“ bankroto atvaizdavimo pinigų statistikoje, mes prarandame patikimą ir realią pinigų kiekio bei jų kaitos šalies ekonomikoje statistiką. Koreguoti pinigų kiekio kaitos duomenys dar kartą rodo, kad infliacijos ir pinigų nuvertėjimo šalies ekonomikoje šėlsmas tęsiasi. Kalbant apie plačiųjų pinigų (P3) likučio kaitą praėjusiais metais dėl indėlių (terminuotųjų ir einamųjų sąskaitų) likučių kaitos, svarbu žinoti, kieno (kurie) indėliai tai lėmė? O tai matome lentelėje Nr.4: Lentelė Nr. 4

Grafikas Nr. 8

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Pinigų finansinių institucijų balanso ir pinigų statistika, lentelė 2.7.1. )* be PFI indėlių )** centrinės + vietos valdžios

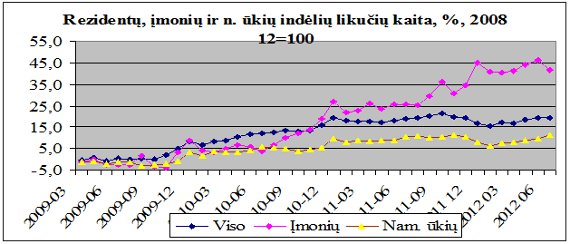

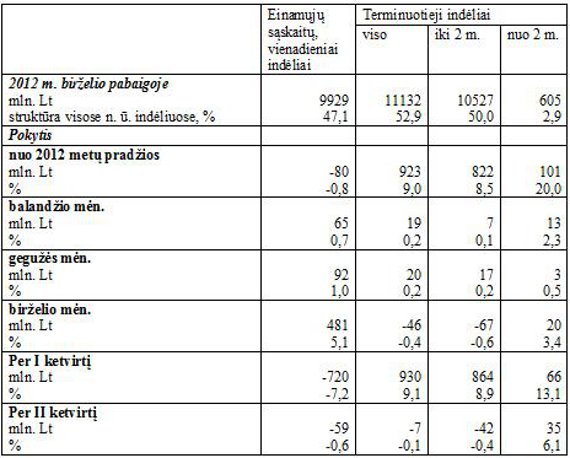

Reikšmingesnis rezidentų indėlių likučių didėjimas šių metų I-jį pusmetį vyko II-ąjį ketvirtį, kuomet rezidentų indėlių likučiai padidėjo 861 mln. Lt, arba net 2,0 %. Ir tai lėmė namų ūkių indėlių likučių (o jie sudaro net 63,6 % visų rezidentų indėlių likučių)spartus (net +3,2 % per ketvirtį) didėjimas. Atsižvelgiant į tai, kad 81,4 % namų ūkių indėlių likučių sudaro indėliai nacionaline valiuta, namų ūkių indėlių likučių kaitos ir spartaus ,,spurto” II-ąjį ketvirtį ,,veiksnius“ tikslinga ieškoti žvalgantis namų ūkių indėlių likučių LT kaitoje, ką ir matome šioje lentelėje. Lentelė Nr. 5

Namų ūkių indėlių kaitoje I-ąjį š. m. pusmetį vyko reikšmingi struktūriniai pokyčiai. I-ąjį ketvirtį reikšmingai (-7,2 %) sumažinti einamųjų sąskaitų ir vienadienių indėlių likučiai, kartu net 9,1 % padidinant terminuotųjų indėlių likučius. Ir terminuotųjų indėlių sudėtyje bene sparčiausiai – per pusmetį net + 20,0 % - didėjant ilgesnio nei 2 –jų metų termino indėlių likučiams, nors jų dalis ir tesudaro tik 2,9 % visų namų ūkių indėlių likučių. Grafikas Nr. 9

Grafikas Nr. 10

Grafikas Nr. 11

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Pinigų finansinių institucijų balanso ir pinigų statistika, lentelė 3.4.2.

Namų ūkių terminuotųjų indėlių likučiuose reikšmingai mažėjo indėlių EUR likučiai. Ar ryškėjantis terminuotųjų namų ūkių indėlių likučių didėjimas š. m. I-ąjį pusmetį reiškia namų ūkių pinigų taupymo didėjimą – matysime artimiausiais ketvirčiais. Pinigų kiekio šalies ekonomikoje ir rezidentų indėlių bankuose likučių kaitos (didėjimo, mažėjimo) galimi šaltiniai yra:

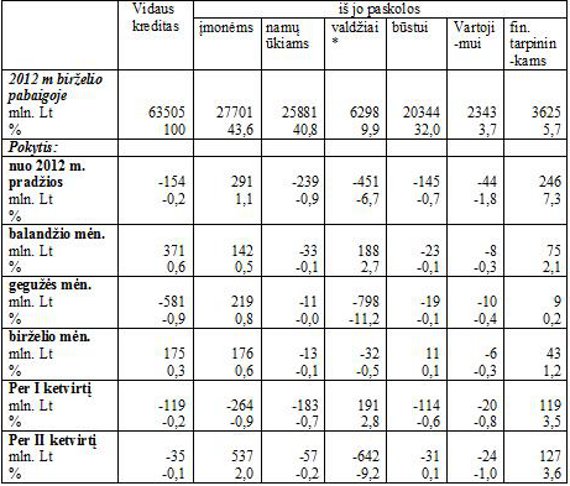

Pinigų kiekio šalies ekonomikoje kažkiek reikšmingiau didintibankų vidaus kreditas negalėjo, nes ir jis per praėjusį pusmetį nedidėjo (lentelė Nr. 6): Lentelė Nr. 6

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Pinigų finansinių institucijų balanso ir pinigų statistika, lentelės 2.4.5. ir 2.5.5.

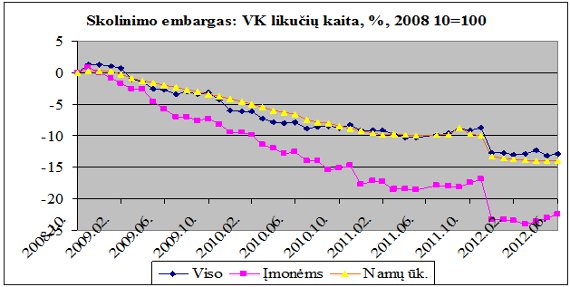

Bankų atstovų nuolatiniai kalbėjimai apie ekonomikos ,,atsigavimą“ bei tokio pobūdžio lūkesčius (arba iliuzijas ta tema) retkarčiais papildo kalbėjimai apie šalies ekonomikos kreditavimo ,,švelninimą“ arba net jo, kreditavimo, didinimą. Realiai šia linkme nieko reikšmingo teigiamo nevyksta. Priešingai: bankai šalies ekonomikai lyg šiol taiko skolinimo embargą, ką patvirtina ir jų pačių, t. y. bankų teikiama statistika apie vidaus kredito likučių nuolatinį mažėjimą. Nors paskutinį ketvirtį kreditų, suteiktų įmonėms, likučiai kažkiek (+ 2,0 % II-jį ketvirtį ir + 1,1% per I-ąjį pusmetį) ir padidėjo. Per praėjusį pusmetį įmonių – bankų skolininkų skaičius padidėjo 1,3%, namų ūkių – sumažėjo 2,5 %. Grafikas Nr. 12

Šaltinis: Lietuvos bankų asociacija.

Grafikas Nr. 13

Bankai, savo laiku sukėlę skolinimo bumą, po to – įvedę skolinimo embargą ir negailestingai ,,pamokę“ daugelį verslo įmonių ir šalies žmonių, kad skolas būtina grąžinti, net ir ekonomikos krizės sąlygomis, šiuo metu susidūrė su jų pačių ,,sukurta“ problema: žmonės ir šalies verslas, bankų skausmingai jau ,,pamokyti“, suprato, kad jei nori gyventi ir net išgyventi – nesiskolink jokiuose, kad ir besiskelbiančiuose ,,tavo artimais“, bankuose. Tai patvirtina ir Lietuvos banko atlikto tyrimo rezultatai: daugėja įmonių, kurios savo veiklą ir net jos plėtrą dabar ir ateityje nenumato sieti su skolinimusi bankuose. Ir tik skolinimas valdžiai (ir jos priklausomumas nuo bankų) niekaip nemažėja. Per praėjusius metus vidaus kreditas valdžiai padidintas 17 %, iki 6,7 mlrd. Lt. Per š. m. pirmąjį ketvirtį valdžios skola vietos bankams padidinta dar 191 mln. Lt, arba net 2,8 %. Tiesa, per š. m. II-ąjį ketvirtį ji sumažinta net 642 mln. Lt, arba 9,2 %. Grafikas Nr. 14

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Pinigų finansinių institucijų balanso ir pinigų statistika, lentelės 2.4.5. ir 2.5.5.

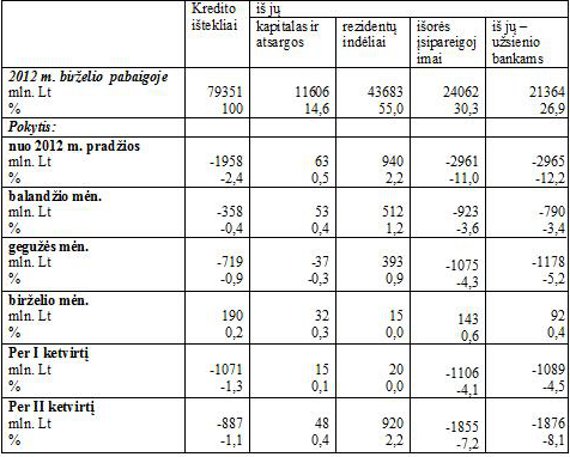

Bankų suteiktų paskolų grąžinimas turėtų didinti bankų kredito išteklius bei mažinti jų panaudojimo laipsnį. Deja, tokių ,,reiškinių“ pateikiamoje lentelėje Nr.7 nesimato: Lentelė Nr. 7

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Pinigų finansinių institucijų balanso ir pinigų statistika, lentelės 2.2.2. ir 2.2.4.

Reikšmingas bankų kredito išteklių mažėjimas įvyko praėjusių metų gruodžio mėn. – net beveik -5,5 mlrd. Lt, arba -6,3 %. Jau beveik įprasta visas reikšmingas pinigų kiekių rodiklių kaitas gruodžio mėn. ,,aiškinti“ Snoro ,,eliminavimu“ iš pinigų statistikos apskaitos. Bet ar galima tuo (,,Snoru“) įtikinamai ,,paaiškinti“ reikšmingą (-3,6 mlrd. Lt) išorės lėšų ir, jų tarpe – užsienio bankų - iš šalies ekonomikos pasitraukimą? Motininių bankų lėšos sudaro 88 % visų išorės lėšų, kurios naudojamos bankų kredito ištekliams. Dar 2,7 mlrd. Lt kredito išteklių pasitelkta iš kitų nerezidentų, t. y. užsienio subjektų. Tai štai praėjusių metų gruodžio mėn. ir tos lėšos pastebimai ,,sujudo“: jų likutis sumažėjo 888 mln. Lt, arba net ketvirtadaliu (-25,1 %). Nejau ir tai ,,įvyko“ dėl Snoro ,,eliminavimo“ iš pinigų statistikos vadinant reiškinį ,,nesandorine kaita“, matuojama net -1,0 mlrd. Lt? Užsienio (motininių) bankų lėšų ,,bėgimas“ iš šalies ekonomikos tęsėsi ir š. m. I-ąjį pusmetį, ir su reikšmingu pagreitėjimu: per I-ąjį ketvirtį -1,1 mlrd. Lt arba -4,5 %, per II-jį ketvirtį – dar -1,9 mlrd. Lt, arba -7,2 %: Grafikas Nr. 15

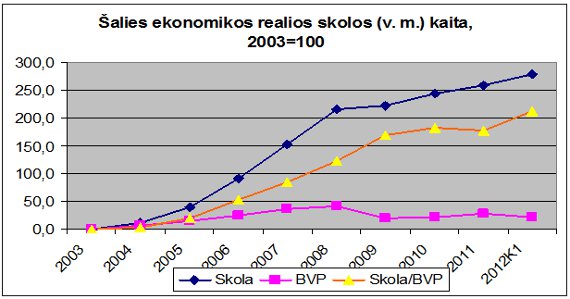

Didžiausia užsienio (motininių) bankų indėlių suma šalies bankuose, buvusi 2008 m. spalio pabaigoje (39,1 mlrd. Lt), iki šių metų II ketv. pabaigos sumažinta iki 21,3 mlrd. Lt, 17,8 mlrd. Lt, arba net 45,5 %. Jos dalis bankų kredito ištekliuose sumažėjo nuo 45,5 % 2008 m. spalio mėn. iki 26,9 % dabar. Bet gal taip ir gerai, juo labiau, vertinat šį procesą kaip bankų sistemos mažėjantį ,, ...priklausoma nuo patronuojančiųjų bankų,...“ ("Informacija apie bankų veiklą 2012 m. antrąjį pusmetį"). Tik kažin, ar tai įtikinama žinant, kad būtent ,,patronuojantis„ ir motininis bankas sprendžia, kaip elgtis dukteriniam bankui. Besitęsiančio bankų skolinimo embargo sąlygomis jų kredito emisija (vidaus kreditas) jau nėra esminiu pinigų kiekio (pinigų pasiūlos) šalies ekonomikoje didėjimo veiksniu ar šaltiniu. Pinigų kiekio šalies ekonomikoje didinimo šaltiniai yra kitų (ne bankų) finansinių įmonių skolinimas, ūkio subjektų skolinimasis tiesiogiai užsienyje ir valdžios vidaus ir užsienio skolų didinimas – tai naujoji kredito emisija, savo dydžiu reikšmingai papildanti ir pakeičianti vis dar nedidėjantį bankų kreditavimą. Realioji(t. y. be bankų ir kitų finansinių įmonių užsienio skolų, kurios naudojamos vidaus kreditui) šalies ekonomikos skola 2012m. IK pabaigoje jau priartėjo prie 138 mlrd. Lt ir pasiekė 30,1 % š. m. nominalaus ir net 71,0 % - realaus metų BVP. Lentelė Nr. 8

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Šalies finansinės sąskaitos, Išorės statistika, Bendroji šalies užsienio skola.

Tik per I-ąjį š. m. ketvirtį realioji šalies ekonomikos skola padidėjo 7,9mlrd. Lt, arba 5,9 %. Ir toks ekonomikos skolų didėjimas įvyko tik dėl valdžios skolos didėjimo net 6,8 mlrd. Lt, arba net 16,4 %. Bet dar pavojingesnė ir grėsmingesnė yra ekonomikos skolos struktūros kaita. Jei krizės pradžioje (2008 m. 4K) 61,9 % ekonomikos skolos sudarė ūkio subjektų skolos bankams tai, bankams taikant skolinimo embargą, šiuo metu jų dalis ekonomikos skoloje sumažėjo iki 46,1 %. Bet, kartu, reikšmingai padidinta valdžios skolų dalis: nuo 13,4 % krizės pradžioje iki 34,9 % š. m. I-jo ketvirčio pabaigoje. Štai čia ir matosi bankų ,,vaidmuo“ šalyje sukeliant ir eskaluojant ekonomikos krizę: iki 2008 m. 4K gausiai skolinę ir į šalies ekonomiką nuo 2004 metų įlieję beveik 40 milijardų kredito emisijos pinigų, jie šalyje sukėlė didžiulę (iki 10 % 2008 m.) infliaciją, kuri ir ,,užtikrino“ vos ne pasakiškas visų biudžetų pajamas, verslo ir ypač – monopolinio gausius infliacinius pelnus. 2008 m. pabaigoje bankams staiga ,,užsukus“ skolinimo kranus, reikšmingai sumažėjo ir pinigų kredito emisija. Bet infliacijos išpūstos kainos bei biudžetų pajamų ir ypač - išlaidų srautai mažėjo ne visada adekvačiai (o iki 2009m. net priešingai). Ir nemažėjo biudžetų išlaidos ir juo labiau – norai išlaidauti taip, kaip kad buvo daroma gausios kredito emisijos metu. Štai tokiomis ,,sąlygomis“ ir pasireiškė valdžios veikimo ,,nuopelnas“ valdant pinigų srautus arba, kaip dažniausiai giriamasi – ,,suvaldant“ viešuosius finansus ir net ,,užtikrinant šalies finansinį stabilumą“ – gausus ir vis didėjantis skolinimasis iš bet kur ir net bet kokia kaina. Ir nuolatinis bei nuolat didėjantis priklausomumas nuo skolintų pinigų bei skolintojų – bankų malonės. Grafikas Nr. 16

Grafikas Nr. 17

Grafikas Nr. 18

Grafikas Nr. 19

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Finansinės sąskaitos.

Paminėtam valdžios skolinimuisi ir valdžios sektoriaus finansų bei jų deficito kaitos (deficito ir jo didėjimo) ,,suvaldymui“ skiriama tikrai daug dėmesio. Dideli tikslai numatyti 2012 m. biudžete – viešųjų finansų deficitą, palyginti su buvusiu 2011 m. 17,3 %, sumažinti iki 7,1 %, t. y. sumažinti net 59 %, t. y. daugiau nei per pusę. Deja, turimi LSD I-ojo ketvirčio duomenys rodo, kad iki užsibrėžtų 2012 m viešųjų finansų deficitų reikšmių dar labai toli. Bendras (su ES lėšomis pajamose) viešųjų finansų deficitas I-ąjį š. m. ketvirtį buvo 19,4 % ir 2,1 % punkto arba 12,1 % viršijo 2011 metų pasiektą lygį. Gi užsibrėžtą 2012 metų biudžete (7,1 %) dydį jis (viešųjų finansų deficitas) dar viršijo 2,7 karto. Grafikas Nr. 20

Šaltinis – LSD, rodiklių duomenų bazė, Valdžios sektoriaus finansai.

Viešųjų finansų deficito didėjimą, kaip kad numatyta 2012 m biudžete, ,,tramdo“ iš esmės importuojamos lėšos, šiuo atveju – ES paramos lėšos, kurių I-ąjį š. m. ketvirtį gauta suma, kaip teigiama ir Lietuvos banko I-jo ketvirčio mokėjimų balanso apžvalgoje, palyginti su 2011 m. ketvirtojo ketvirčio pervedimais, padidėjo net 1,7 karto ("2012 m. pirmojo ketvirčio Lietuvos Respublikos mokėjimų balanso apžvalga"). Pinigų kiekį šalies ekonomikoje (įmonių ir namų ūkių indėliai, platieji pinigai P3) ir pinigų pasiūlą apskritai ir toliau reikšmingai didino pinigų importas. Pinigų importo tendencijos pastebimai pasikeitė dar 2011 metais. Palyginti su praėjusiais (2010) metais jis sumažėjo 2,3 %. Reikšmingai sulėtėjo užsienio bankų lėšų ,,bėgimas“ iš šalies ekonomikos, sumažėjo metinio valdžios skolinimosi užsienyje suma. Bendros ,,dovanotų“, kuriant šalies BVP, neuždirbtų pinigų įplaukos per 2011 metus buvo 10,0mlrd. Lt. ir jį didino privačių asmenų perlaidos. O tai reiškia emigracijos ir emigrantų skaičiaus užsienyje nuolatinį ir stabilų didėjimą. Pinigų importas nuo 2004 metų jau viršijo 149 mlrd. Lt (lentelė Nr. 9). Pirmąjį š. m. ketvirtį ES paramos pinigų srautas padidintas 1,7 karto, bėgant iš šalies ekonomikos motininių bankų pinigams. Lentelė Nr. 9

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Išorės statistika.

Reikšmingai pinigų importo kiekį papildė valdžios užsienio skolos, I-ąjį š. m. ketvirtį padidintos net 2,6 karto.

IV. Palūkanų normų kaita Palūkanos nacionaline valiuta (toliau – LT) Kaip kito įmonių ir namų ūkių priimamų naujų terminuotųjų indėlių ir teikiamų paskolų LT palūkanos matome lentelėje Nr. 10 ir grafike Nr. 21, % p.: Lentelė Nr. 10

Grafikas Nr. 21

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Paskolų ir indėlių palūkanų normų statistika, lentelių 3.1. ir 3.2. duomenų pagrindu.

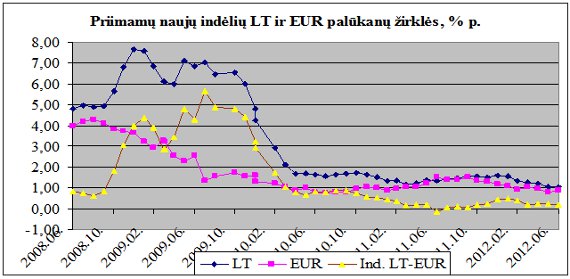

Jau nuo 2010 m. vidurio paskolų LT palūkanų normų kaita, nors ir vyksta su kasketvirtiniu nežymiu ,,bangavimu“, bet yra pakankamai stabili. Ir II-ąjį š. m. ketvirtį įvyko eilinė palūkanų kaitos banga: per ketvirtį bankai sumažinę net 14,5 % priimamų indėlių LT palūkanas, teikiamų paskolų palūkanas sumažino 9,0 %, kartu mažindami ir skolinimo maržą 7,5 %. Greta 12,4 % mažėjant 6 mėn. trukmės VILIBOR‘ui – teikiamų paskolų LT pagrindui. Praėjusio pusmečio palūkanų LT kaita įspūdingesnė: terminuotųjų indėlių palūkanos sumažintos net 34,6 %, kai teikiamų paskolų – vos 0,6 %, VILIBOR’ui mažėjant 26,5 %. Skolinimo marža padidinta 14,6 %.

Palūkanos eurais (toliau-EUR) Praėjusiame ketvirtyje indėlių ir paskolų EUR palūkanų kaitos tendencijos buvo panašios į jos ,,brolio“ – LT palūkanų kaitą: mažėjant EURIBOR‘ui ir indėlių palūkanoms mažėjo ir teikiamų paskolų palūkanos bei skolinimo marža. Lentelė Nr. 11

Grafikas Nr. 22

Savotiška keistenybe palūkanų EUR kaitoje yra ta, kad, pasklidus informacijai apie kai kurių euro zonos bankų manipuliacijas, nustatant EURIBOR‘o dydžius, EURIBOR‘o reikšmės visiškai priartėjo prie skolinimo išteklių – indėlių EUR palūkanų. O liepos mėn. jos jau sumažėjo dar reikšmingiau. Ne be pagrindo Anglijos centrinio banko vadovas pasiūlė atsisakyti dabartinės LIBOR palūkanų normos ,,Tarpbankinė palūkanų norma LIBOR, nustatanti paskolų palūkanų normas visame pasaulyje, šiuo metu nustojo normaliai funkcionuoti ir jos reikia atsisakyti. Tai pareiškė Anglijos centrinio banko vadovas Mervynas Kingas, rašo „The Daily Telegraph“. Jis pridūrė, kad nuo finansinės krizės pradžios 2008 metais bankininkai LIBOR palūkanų normos faktiškai nebenaudoja. „Kokia prasmė sieti milijardų dolerių ir svarų vertės operacijas su kažkuo, kas iš tikrųjų neegzistuoja?“, - pareiškė jis. ("Pasiūlė atsisakyti dabartinės LIBOR palūkanų normos"). Indėlių palūkanų LT ir EUR bei VILIBOR‘o ir EURIBOR‘o mažėjimas, savo ruožtu, rodo pinigų išteklių pigimą dėl jų perteklinės pasiūlos.

Palūkanų kaitos pasekmės – palūkanų žirklių įvairovės sudarymas Skirtingomis kryptimis ir skirtingais tempais (greičiais) bankams keičiant palūkanas LT ir EUR, formuojama tam tikra įvairovė palūkanų skirtumų – palūkanų žirklių, kurios turi tam tikrą ekonominę prasmę bei pasekmes. Priimamų įmonių ir namų ūkių naujų terminuotųjų indėlių LT ir EUR palūkanų žirkles matome grafike Nr. 23: Grafikas Nr. 23

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Paskolų ir indėlių palūkanų normų statistika, lentelės 3.2. duomenų pagrindu.

Taigi, jau nuo 2010 metų pabaigos indėlių palūkanos LT ir EUR beveik susilygino ir buvusios jų skirtumų žirklės ,,užsidarė“. Indėlių LT ir EUR palūkanų žirklių sudarymas ir jų didinimas iki 2010 metų pabaigos turėjo reikšmingai paskatinti taupymą nacionaline valiuta. Deja, nieko panašaus 2008-2009 m. neįvyko: indėlių LT likučiai nuolat mažėjo, sparčiau didėjant indėlių likučiams EUR. Nuo 2010 m. ir 2011 metais indėlių likučiai LT jau nebemažėjo, sparčiu didėjant indėlių likučiams USD bei kitomis valiutomis. Daug svarbesnės yra teikiamų paskolų LT ir EUR palūkanų skirtumų žirklės. Skirtingai nuo indėlių palūkanų žirklių, paskolų LT ir EUR palūkanų žirklės yra didesnės ir daugiau kintančios. (grafikas Nr. 24): Grafikas Nr. 24

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Paskolų ir indėlių palūkanų normų statistika, lentelės 3.2. duomenų pagrindu.

Įmonių ir namų ūkių indėlių ir paskolų LT ir EUR palūkanų skirtumai beveik išnykę praėjusių metų I-jo ketvirčio pabaigoje, nuo II-ojo ketvirčio vėl ,,atsirado“ ir gruodžio mėn. jau sparčiai didėjo: Grafikas Nr. 25

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Paskolų ir indėlių palūkanų normų statistika, lentelės 3.2. duomenų pagrindu.

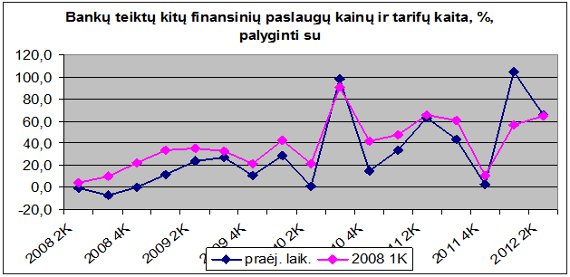

V. Bankų veikimo kai kurie finansiniai rodikliai Kaip jau įprasta, Lietuvos banko rengiamoje šalies bankų (be kredito unijų) veiklos apžvalgoje, daugiausia dėmesio skiriama bankų uždirbto pelno dydžių kaitai bei jo didėjimui. ,,2012 m. pirmąjį pusmetį bankų veiklos pajamos ūgtelėjo, tačiau dėl specialiųjų atidėjinių paskoloms bankų uždirbtas pelnas, palyginti su praėjusių metų pirmuoju pusmečiu, sumažėjo. 2012 m. pirmąjį pusmetį bankai uždirbo 297,9 mln. Lt pelno – 42 proc. mažiau negu 2011 m. pirmąjį pusmetį.“ Deja, bankų gautų, nors dėl atidėjimų ir sumažėjusių pelnų džiaugsmams nepritaria daugybė komentatorių interneto erdvėse. ,,Džiaugsmus“ bankų rodomais pelnų dydžiais, ko gero, labai taikliai jie apibūdino tokiais pastebėjimais: kad tai ne pelnai, o šalies žmonių apiplėšimų rezultatai, kuriais džiaugtis ir didžiuotis – tiesiog amoralu; tai ne uždirbti, bet buhalterinėmis machinacijomis ,,sukurti“ pelnai; pertekliniai atidėjiniai ,,blogoms“ paskoloms ,,paremti“ ne tik pertekliniais ,,konservatyvumo“ principais, bet ir solidžiomis subjektyvizmo bei net aferizmo priemaišomis ir t. t. bei panašiai. Bet jau daugelio informavimo priemonių rūpi ir tai, kad bankai vis dažniau savo pajamas (o ir pelnus) didina didindami jų teikiamų paslaugų kainas bei tarifus (klausimai apžvalgos 1-me puslapyje). ,,Po AB banko SNORAS bankroto buvę šio banko klientai pradėjo naudotis kitų bankų paslaugomis, todėl šių metų pirmąjį pusmetį, palyginti su praėjusių metų pirmuoju pusmečiu (kai AB bankas SNORAS dar veikė), daugelyje bankų grynosios paslaugų ir komisinių pajamos ūgtelėjo (vidutiniškai 9,2 %) ir sudarė 309,3 mln. Lt. Tačiau bendrai bankų klientai 2012 m. pirmąjį pusmetį už naudojimąsi bankų paslaugomis sumokėjo 3,1 proc. mažiau komisinių negu per atitinkamą laikotarpį prieš metus.“ ("Informacija apie bankų veiklą 2012 m. antrąjį ketvirtį") Štai taip atsakoma LB-ko pranešime į priekaištus dėl bankų finansinių paslaugų kainų bei tarifų didinimą. Ar teisus net LB? Aišku NE. Eilinį kartą, kaip ir LSD savo pranešime apie BVP augimą I-ąjį š. m. pusmetį, palyginus su II-ju praėjusiu metų pusmečiu, su -6,0 %, taip ir LB nutylėjo tai, kad, jo paties gaminamais ir skelbiamais duomenimis, per tą laiką, t. y. per I-ąjį š. m. pusmetį, bankų teikiamų kitų finansinių paslaugų apimtys (o jas ir jų kaitą reprezentuoja mokėjimų negrynaisiais pinigais ir grynųjų pinigų operacijų bankų klientų aptarnavimo vietose bei analogiškų tarptautinių mokėjimų apimtys, apžvalgos lentelė Nr. 1, 2 psl.) sumažėjo 5,7 % (kaitos indeksas 0,943). Todėl, bankams už kitas finansines paslaugas pajamoms sumažėjus 3,1 % (tiek bankų klientai sumokėjo komisinių mažiau, kaitos indeksas 0,969), galima teigti, kad bankų teiktos kitos finansinės paslaugos š. m. I-ąjį pusmeti pabrangintos 2,8 % (0,969/0,943=1,028). Ir tai patvirtina ir LSD duomenys apie sąlyginai apskaičiuotų bankų finansinių paslaugų VKI sudėtyje brangimą per I-ąjį š. m. pusmetį net 9,6 %. Grafikas Nr. 26

Šaltinis- LSD rodiklių duomenų bazė, M2020101.

Ir minimas bankų paslaugų branginimas įvyko nežiūrint LB pastangų tas paslaugas piginti ir net praėjusiais metais jų pigimo, nors ir kuklius, rezultatus, kuomet bankų teikiamų kitų finansinių paslaugų kainos ir tarifai per metus sumažėjo 0,9 % (0,886/0,894=0,991). O tik per praėjusių metų paskutinįjį ketvirtį, palyginus su III-čiuoju ketv., – net -30,6 %. Grafikas Nr.27

Štai čia tikrai būtina nurodyti, kad tai įvyko ,, Po Lietuvos banko iniciatyvos mažinti būtiniausių bankinių paslaugų kainas ...“ Bet čia tenka tik apgailestauti, kad LB, atlikęs didžiulį darbą renkant ir viešinant bankų teikiamų kitų finansinių paslaugų kainų bei tarifų lygius bei dydžius (šaltinis), nesugebėjo ar nerado būdų tokių svarbių duomenų apibendrinimui, analizei bei kvalifikuotam pateikimui įvertinant ir jų, tų teikiamų paslaugų, kainų kaitos tendencijų (pigimo ar brangimo).

IV. Kredito unijų veiklos rodikliai Aukščiau pateiktuose bankų veiklos rodikliuose (išskyrus bankų veiklos finansinius rodiklius) įskaičiuoti ir kredito unijų veiklos rodikliai. Bet atskiro dėmesio vertos ir didžiųjų bankų mažosios sesės – kredito unijos (toliau – KU), kurios dirba tyliai ir ramiai savo kasdienį darbą, taip ir neužsukdamos skolinimo kranelių, nedalindamos verslui ir visuomenei ne realių prognozių apie ekonomikos ,,atsigavimo“ iliuzijas. Kredito unijų veiklos apžvalgai naudota Lietuvos banko Kredito įstaigų priežiūros tarnybos Kredito įstaigų veiklos apžvalgų duomenys. Bankams šalies ekonomikai vis dar taikant skolinimo embargą, jų suteiktų paskolų likutis per praėjusius, 2011 metus, sumažintas 7,7 %, (įvertinant ir Snoro uždarymo įtaką per IV ketvirtį) o per š. m. I-ąjį pusmetį padidinus tik 0,4 %, kai tuo metu KU-jų suteiktų paskolų likučiai padidinti per praėjusius metus net 25 %, o per š. m. I-ąjį pusmetį padidino dar 12,1 %. Kaip tik dėl to ir jų paskolų dalis, palyginti su bankų paskolomis, jau pasiekė 1,9 % ir per praėjusius pusantrų metų padidėjo net vos ne 1,5 karto (46,1 %). Grafikas Nr. 2

Pastebimai ,,linksmiau“ atrodo ir pagrindinių KU veiklos rodiklių kaita per praėjusį pusmetį: jų turtas padidėjo 13,5 % (bankų -3,0 %), paskolų portfelis padidintas 12,1 % (bankų tik +0,4 %). Tai ir matome grafikuose Nr. 29 ir 30: Grafikas Nr. 29

Grafikas Nr. 30

Kredito unijų veiklos rodiklius blogina jų dar patiriami nuostoliai, ir ypač- susieti su Snoro veiklos sustabdymu. Dėl besitęsiančio bankų klientų bėgimo į KU, ir LB skiria vis didesnį dėmesį jų priežiūrai, veikimo profesionalumui (vadovų egzaminavimas) užtikrinti. Tai gerai, siekiant išvengti BAB ,,Snoras“ likimo. Bet iš LB nesklinda jokios informacijos apie tai, kaip jo specialistai padės KU veikimui (KU vadovų ir specialistų mokymai ir pan.)? Ar KU priežiūros stiprinimas nevirs jų veiklos komplikavimu, dėl ko tikrai džiaugsis jų didieji ,,broliai“ – komerciniai bankai? Bet, visgi, gal kredito unijos ir bus/yra tas šiaudas (kelias), kuris ir padės sukurti ar atkurti nacionalinę bankininkystę? Juk kredito unijų kūrimosi procesas vyko ir vyksta jau gerokai po nacionalinės bankininkystės kūrimo ,,ypatumų“ ir jo ,,patirtis“ bent primiršta. Juk dar nei viena KU nesulaukė pirmųjų nacionalinių bankų baigties ,,likimo“? Bent viešumoje tokių faktų nežinoma. Vladimiras Trukšinas, Statistikas, Ekonomistas, Nepriklausomas analitikas, LVRA konsultantas. 2012-08-20

|

Komentarai

Skelbti naują komentarą